")

")

DŮCHODOVÉ POJIŠTĚNÍ

Důchodové pojištění zahrnuje pojištění pro případ dožití, kdy se pojistné plnění vyplácí ve formě doživotního důchodu, důchodu vypláceného po stanovenou dobu nebo ve formě jednorázového plnění. Sjednaná pojistná částka je včetně garantovaného zhodnocení (TÚM).

Pojištění je vhodné pro klienty, kteří:

- chtějí zabezpečit propad příjmů v důchodovém věku,

- chtějí dlouhodobě a pravidelně zhodnocovat finanční prostředky.

Jaké výhody pojištění přináší?

- Garantovaná výplata sjednané pojistné částky.

- Garantované minimální zhodnocení finančních prostředků (TÚM).

- Rozšíření rozsahu pojistné ochrany formou různých připojištění.

- Daňová uznatelnost zaplaceného pojistného.

Jaké nevýhody pojištění přináší?

- Nelze libovolně měnit nastavení pojištění.

- Nelze aktivně ovlivňovat tvorbu kapitálové hodnoty pojištění.

- Při předčasném zrušení pojistné smlouvy může být vyplaceno méně než kapitálová hodnota pojištění.

- Při neplacení pojistného má pojistitel právo na pojistné do zániku pojištění. Pojištění zanikne až na základě upomínky pojistitele.

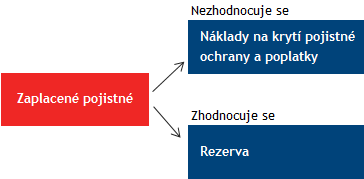

Ze zaplaceného pojistného jsou odečteny náklady na krytí pojistné ochrany a poplatky. Zbývající část pojistného je použita na tvorbu rezervy pojištění.

V případě úmrtí klienta je vyplaceno zaplacené pojistné.

V případě dožití se začne vyplácet sjednaná výše důchodu včetně podílů na výnosech nebo jednorázového plnění.

V případě sjednání dalších připojištění je při pojistné události vyplaceno pojistné plnění dle sjednaných podmínek. Forma výplaty může být buď jednorázová, nebo formou opakovaných výplat.

Pro maximalizaci zhodnocení je doporučená doba trvání pojištění 10 let a více. Kratší doba pojištění nezaručí vytvoření kapitálové hodnoty v dostatečné výši.

Informace o daňové uznatelnosti

|

Vlastnosti |

Druh pojištění |

|||

|

Rizikové životní a úrazové |

Kapitálové životní |

Investiční životní |

Důchodové |

|

|

Krycí rizika (smrti) |

● |

● |

● |

|

|

Tvorba kapitálové hodnoty |

● |

● |

● |

|

|

Aktivní ovlivňování výnosu |

● |

|||

|

Garantované zhodnocení |

● |

● |

||

|

Jen pro vybrané nástroje |

||||

|

Flexibilita |

● |

● |

● |

|

|

Daňová uznatelnost |

● |

● |

● |

|

Upozornění: Výše uvedené informace jsou pouze obecného charakteru. Před uzavřením smlouvy je třeba důkladně se seznámit s pojistnými podmínkami, zejména s výlukami z pojištění, dané pojišťovny. Pojistné podmínky jednotlivých pojišťoven naleznete na jejich webových stránkách.